7 dramatische Bitcoin Vorhersagen für 2021!

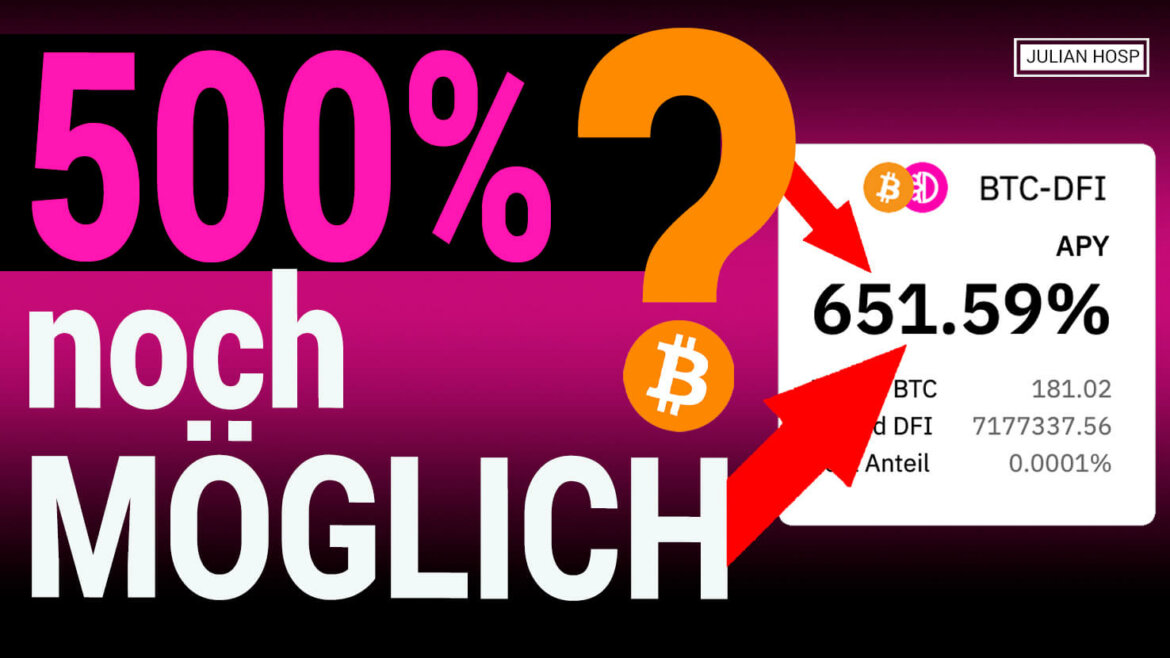

Was Bitcoin angeht, sind wir super ins neue Jahr gestartet: Die 30k geknackt und mittlerweile sogar noch ein gutes Stück drüber. Aber wie geht es in diesem Jahr weiter?

Im heutigen Video unter anderem:

- Wie entwickelt sich der Hype, und befinden wir uns in einer Bubble?

- Werden Rücksetzer kommen (und falls ja, wann)?

- Und vor allem natürlich: Wohin geht der Preis? 🙂

Dein Julian

Wenn du immer up-to-date zu den aktuellsten Krypto-Geschehnissen und Chancen bleiben willst, folge mir auf Social Media:

YouTube: https://youtube.com/julianhosp

Facebook: https://www.facebook.com/julianhosp/

Twitter: https://twitter.com/julianhosp

Instagram: https://www.instagram.com/julianhosp/

Linkedin: https://www.linkedin.com/in/julianhosp/

Xing: https://www.xing.com/profile/Julian_H…